Налог на прибыль предприятия является. Налоговая база налога на прибыль. Расчет в инфографике

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные - в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 - 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

ООО на общем режиме: что такое налог на прибыль, как его считать, сроки уплаты и сдачи декларации.

Итак, уважаемые читатели, мы, наконец-то добрались до темы, касающейся организаций на общем режиме налогообложения. Мы много рассказывали про и . Так вот, на общем режиме ИП и юрлица платят разный налог: ИП уплачивают , а юрлица – налог на прибыль. Вот о том, что представляет собой налог на прибыль сегодня и пойдет речь.

Что такое налог на прибыль

Название говорит само за себя. Данный налог является обязательным для всех юрлиц, в том числе иностранных, которые работают на общем режиме налогообложения. Рассчитывается она на основании суммы прибыли компании: финансовый результат работы организации умножается на действующую ставку.

Кто может быть освобожден от налога на прибыль

От уплаты налога на прибыль освобождаются юрлица, которые:

- Перешли на какой-нибудь из спецрежимов или уплачивают налог на игорный бизнес;

- Являются участниками проекта «Сколоково»;

- Относятся к числу иностранных / международных организаций, указанных в п.4 ст. 246 НК РФ;

- Ведут деятельность, которая при соблюдении определенных условий облагается ставкой 0% — чаще всего это деятельность в сфере образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в ст. 284, 284.1, 284.3 НК РФ).

Получается, что для обычных юрлиц (тех, кто занимается торговлей, перевозками, строительством, производством, работает в сфере услуг), если они не перешли на спецрежим, налог на прибыль наравне с относится к основным налогам при ведении деятельности. Попасть же в число организаций, относящихся к остальным трем пунктам, может далеко не каждый – действуют особые требования.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Важно! Чтобы расходы можно было учесть при исчислении налога они должны отвечать требованиям экономической обоснованности, быть направлены на получение и прибыли и подтверждаться документами. Если хотя бы один из этих пунктов не выполняется, налоговая вправе отказать в признании такого расхода для целей налогообложения. То есть, налоговая уберет эти расходы из расчета, пересчитает налоговую базу в большую сторону и насчитает налог к доплате.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов , когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и мы уже писали.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления : в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод : при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Формула расчета налога на прибыль

Для расчета налога используется следующая формула:

Налог на прибыль = База для расчета налога * Ставка – Авансовые платежи

А теперь о каждом элементе формулы по порядку.

Налоговая база

Налоговой базой в данном случае является сумма прибыли организации, рассчитанная как разница между доходами и расходами. При этом следует учесть, что:

- Если расходы превышают доходы и прибыль отсутствует, то база по налогу = 0, то есть налог тоже будет = 0;

- Показатели рассчитываются с начала года нарастающими итогами;

- Если у юрлица имеется убыток, переносящийся с прошлых лет, то он тоже участвует в уменьшении налоговой базы;

- Если в связи с особенностями деятельности, юрлицо платит налог на прибыль по разным ставкам, то налоговую базу для каждой ставки следует считать отдельно.

Ставка налога на прибыль в 2018 году

Стандартная ставка налога на прибыль установлена на уровне в 20% , причем распределение по бюджетам таково, что 18% идет в регион, 2% — в федеральный бюджет. Для некоторых лиц могут действовать специальные ставки, о них вы можете прочитать в ст. 284 НК РФ.

Авансовые платежи по налогу на прибыль в течение года

Как и по другим налогам, налог на прибыль платится не раз в год, а распределяется в течение года – по нему также платятся авансовые платежи. Процесс уплаты авансов по данному налогу может быть разный:

- Поквартально с ежемесячными платежами;

- Поквартально без ежемесячных платежей;

- Ежемесячно исходя из фактических сумм прибыли.

В итоге, независимо от того, как юрлицо платит авансы, окончательный расчет по налогу по результатам года считается с учетом всех сделанных авансовых платежей.

Приведем пример: у ООО «Первый» по итогам 2017 года налогооблагаемые доходы составили 123 млн рублей, а расходы, уменьшающую налоговую базу, — 76 млн руб. Получается, что прибыль для целей налогообложения в данном случае будет равна 123 – 76 = 47 млн рублей. Ставка для налога используется стандартная – 20%. Налог по итогам года = 47 * 20% = 9,4 млн рублей.

Допустим, что в течение года компания уже перечислила авансовых платежей на 6,2 млн рублей. Тогда налог к уплате будет равен 9,4 – 6,2 = 3,2 млн рублей.

Сроки уплаты налога на прибыль

Начну с того, что налоговым периодом при любом способе уплаты авансов является календарный год. А вот отчетные могут отличаться. Для тех, у кого авансовые платежи ежеквартальные (неважно с ежемесячными платежами или нет), отчетными периодами установлены стандартные квартал, полгода и 9 месяцев. Для тех, кто авансы платит каждый месяц по факту прибыли, отчетными периодами будут месяц, 2 месяца, 3 месяца и так далее до окончания года.

Сроком уплаты всех платежей является 28 число. Если подробнее, то:

- Аванс по итогам квартала платится до 28 числа месяца, следующего за кварталом;

- Месячные платежи внутри квартала платятся до 28 числа соответствующего текущего месяца;

- Месячные платежи исходя из фактических значений прибыли платятся до 28 числа месяца, идущего вслед за завершившимся.

- Окончательный расчет по налогу на прибыль должен быть сделан до 28 марта уже следующего года.

Отчетность по налогу на прибыль

Юрлица на ОСНО сдают налоговикам декларацию по налогу на прибыль. Периодичность ее сдачи зависит от порядка уплаты авансов. Для тех, кто перечисляет авансы по кварталам, декларацию нужно сдать 4 раза – по результатам каждого квартала года. Для тех, кто уплачивает в бюджет авансы каждый месяц по факту, декларацию придется сдавать аж 12 раз – с января по ноябрь и за год.

Сроки подачи декларации такие же, как и по уплате налога. Отчетность по результатам отчетных периодов сдается до 28 числа месяца, начавшегося за завершившимся периодом, а декларация по итогам года должна быть представлена до 28 марта.

Заключение

В этой статье мы разобрали основные моменты, касающиеся налога на прибыль организаций. В следующих статьях мы подробно остановимся на каждом из пунктов.

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

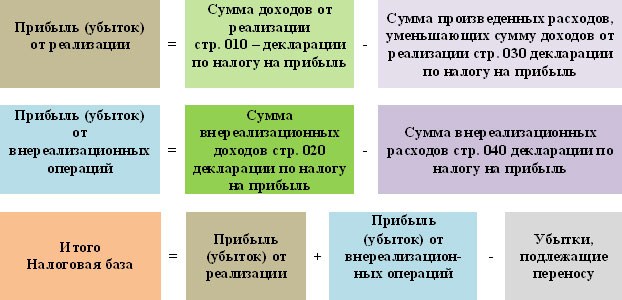

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Согласно ст. 274 НК РФ, налоговая база по – это доходы организации, предприятия (в денежном выражении), которые облагаются налогом. Чтобы избежать неприятностей с налоговой инспекцией, советуем правильно ее высчитывать. Как это сделать, расскажем ниже.

Налог с доходов

Каждая организация, если она функционирует и ее деятельность приносит владельцу доход, обязана платить в казну государства налог на прибыль. Что следует называть доходами, а что расходами, указано в НК РФ (статьи 249-251 и 252-270 соответственно). А прибылью является разница между ними. Заметим, законодательство предписывает разными методами определять, что отнести к доходам или расходам финансовых учреждений и страховых организаций, негосударственных пенсионных фондов и потребительских кооперативов.

Далеко не вся прибыль подлежит налогообложению. Это стоит учитывать при формировании налоговой базы. Это условие в обязательном порядке распространяется на:

- выручку от продажи изготовленной продукции или имущественных прав;

- внереализационные, то есть непроизводственные (к таковым относят штрафы, плату за найм объектов недвижимости, проценты по кредитам, подаренное имущество и некоторые другие).

Часть прибыли объектом налогообложения не становится. К этой группе относятся:

- залог или задаток за продаваемое имущество;

- полученная в качестве кредита или займа (речь идет и о погашении);

- доходы религиозных организаций от продажи специальной литературы, проведения обрядов и т.д.

Не платят указанный налог и владельцы казино, несмотря на то, что этот бизнес может приносить огромный доход своему владельцу. Но они платят налог на игорный бизнес. Как результат, таким организациям при формировании налоговой базы не нужно учитывать прибыль, которая появилась в результате их вида деятельности. Не платят упомянутый налог и те компании, которые выбрали режимом налогообложения «Единый налог на вмененный доход».

Несколько иная ситуация складывается с расходами. Они учитываются в любом случае, но ведется раздельный учет. И траты, которые пошли на организацию игорного бизнеса, и те, что понесла компания на ЕНВД, высчитываются пропорционально доли прибыли от этой деятельности.

Суммы доходов и расходов необходимо знать для того, чтобы высчитать налоговую базу. Последняя, в свою очередь, является важным элементом любого налога, в том числе и налога на прибыль. Его размером является и налоговой базы. И если со ставкой всё понятно, то налоговую базу придется «искать».

Необходимо понимать, что такое налоговая база и как ее «найти». Но просто знать формулу недостаточно, нужно уметь правильно ее применять. Забегая вперед, отметим, что она определяется исходя из прибыли предприятия за определенный период. Если ставки разные, база в каждом случае высчитывается отдельно.

Формирование налоговой базы

Для начала рассмотрим, какие сведения следует обязательно учесть при расчете налоговой базы. Согласно ст.315 Налогового кодекса РФ, бухгалтер должен учитывать:

- период, за который база определяется (обычно это 1 календарный год);

- доходы, полученные за этот период времени;

- расходы за тот же период (они уменьшат доходы);

- прибыль (или расходы) от продажи определенных товаров или услуг;

- внереализационные доходы;

- прибыль (или расходы), которая была получена в результате проведения внереализационных операций.

Всё это вкупе даст нам налоговую базу. Расчеты ведутся так называемым нарастающим итогом. За основу берется , равный одному календарному году. По его завершении показатели обнуляются, и всё начинается сначала. Приведем таблицу, которой можно пользоваться как памяткой.

Доходы и расходы должны быть выражены в денежном эквиваленте. Если доходом стало имущество, то его денежным выражением станет цена, установленная при купле/продаже. Если получилось так, что в отчетный период компания понесла расходы, которые прибыль не смогла «перекрыть», то налоговая база будет равна «0». Отрицательной она быть не может. Либо «+», либо «0».

Кроме того, на формирование налоговой базы оказывают существенное влияние и такие факторы, как специфика деятельности юридического лица. Например, определение базы по прибыли, полученной от долевого участия в какой-либо организации, и полученной в результате проведения операций с ценными бумагами, — это не одно и то же. Все тонкости прописаны в НК РФ. Каждому конкретному случаю посвящена отдельная статья.

Хотим заострить ваше внимание на том, что определенные налоговые режимы и отдельные виды бизнеса освобождены от уплаты налога на прибыль. Но если у организации есть, например, столовая или учебный центр, то такие доходы и расходы учитываются отдельно, а значит, и налоговая база формируется отдельно.

Данные для расчета налоговой базы берутся из актов, бухгалтерских справок и иных документов, с помощью которых можно подтвердить достоверность данных. Советуем их систематизировать, вести налоговый учет. В таких случаях ст. 314 НК РФ предписывает разработать . Каждая компания может это сделать самостоятельно, важно утвердить формы регистров и порядок из заполнения в учетной политике организации.